La capacidad del Sistema

Vasco de Innovación, cuando el conocimiento se vuelve innovación:

centros tecnológicos

Arantza

ZUBIAURRE GOENA

Traducción: Koro GARMENDIA YARZA

Jatorrizko bertsioa euskaraz

El último reto de Euskadi consiste en convertirse en una economía basada en el conocimiento y poner fin al período que se basa en factores tradicionales. Está ya ampliamente aceptado que la inversión destinada a la I+D+i constituirá uno de los pilares fundamentales tendentes a asegurar el desarrollo sostenible. Y, en ese sentido, corresponde a los operadores de la estructura científica y tecnológica de nuestro país (especialmente, a las universidades y centros tecnológicos) llevar a cabo dicho proceso de transición. Claro que, para que el ideal de la economía basada en el conocimiento se haga realidad, es necesario contar con un sólido segundo pilar: disponer de empresas capaces de convertir la creatividad de los investigadores en innovadores productos.

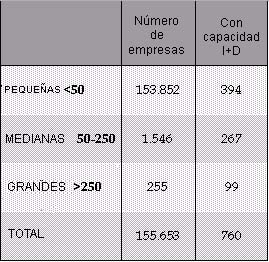

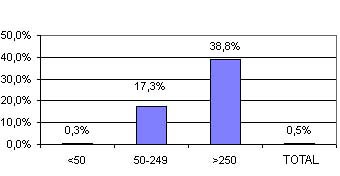

Cierto que en ocasiones la propia empresa es capaz de crear conocimientos, pero, al mismo tiempo, no cabe duda de que los recursos internos son con frecuencia escasos y que los servicios de los proveedores de tecnología se ven como una oportunidad. La TABLA nº 1 nos muestra cuán evidente es la relación existente entre el tamaño de la empresa y la tendencia a intervenir en la actividad de I+D. A destacar las dificultades con que se hallan las pequeñas empresas para realizar en su seno la investigación tecnológica de una manera sistemática.

| TABLA nº 1: Actividades I+D y tamaño de la empresa |

|

|

| Fuente: EUSTAT |

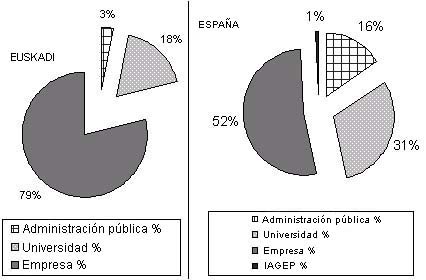

Siendo las actividades I+D un aspecto tan fundamental para la creación de nuevos conocimientos, empecemos por examinar los datos generales sobre los operadores I+D en el Sistema Vasco de Innovación y en el Sistema del Estado –véase la Tabla nº 2-. La primera de las deducciones a las que podemos llegar a partir de los datos facilitados por las entidades estadísticas es que las empresas vascas ejecutan el 79% del total de los gastos, mientras que en España la media no pasa del 52%.

Sin embargo, no olvidemos que, en cumplimiento de lo establecido por las normas para la recopilación de datos internacionales, empresas como “Ceit”, “ESI”, “Gaiker”, “Ikerlan”, “Inasmet”, “Labein”, “Robotiker” y “Tekniker” se encuentran clasificadas en el sector empresarial, y que estos ocho centros tecnológicos realizan en 17% del gasto total, por lo que su peso en la estructura científica y tecnológica del Sistema de Innovación es sin duda incuestionable.

| TABLA nº 2: Gastos de I+D, en función de los sectores operadores. |

|

| Fuentes: EUSTAT eta INE |

Mas el extraordinario protagonismo de los centros tecnológicos resultará efectivo si entre estos generadores de conocimientos y las empresas innovadoras que gracias al conocimiento obtendrán nuevos productos mantienen entre sí una relación integrada. Dicho de otro modo, es necesario que las empresas que desarrollan su capacidad innovadora transfieran su tecnología.

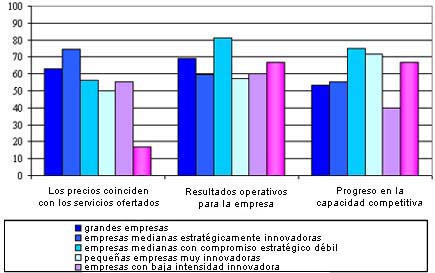

En la consecución de este objetivo, será decisiva la estrategia de las empresas, sin menospreciar la dependencia que implica el tamaño, pero tratando de ir un poco más lejos. En el año 1995, cuando la planificación tecnológica (PET) estaba ya en marcha, los investigadores Buesa, Navarro y Zubiaurre realizaron bajo los auspicios de Eusko Ikaskuntza/Sociedad de Estudios Vascos, y basándose en los datos de 177 empresa innovadoras, una clasificación en la que diferenciaban los siguientes seis modelos:

- grandes empresas

- medianas empresas estratégicamente innovadoras

- medianas empresas con compromiso estratégico débil

- pequeñas empresas muy innovadoras

- medianas empresas de baja intensidad innovadora

- pequeñas empresas

Procederemos al análisis de los procesos de transferencia de tecnología entre los centros tecnológicos y las empresas desde la óptica de la demanda. Así, tras comparar los porcentajes relativos de los distintos tipos de estrategia innovadora, vemos que las empresas que con más clientes cuentan son las grandes empresas y las pequeñas y medianas empresas estratégicamente innovadoras, y que, siempre desde un punto de vista relativo, las empresas que se atienen a otro tipo de estrategia tienen una demanda de servicios mucho más reducida. Por tanto, y resumiendo los pareceres facilitados por las empresas, comentar lo siguiente:

a) Que cada modelo tiene su propio criterio sobre los precios que se pagan. A destacar que las empresas que mayores dificultades encuentran son las pequeñas empresas.

b) De todos modos, parece que estas pequeñas empresas, una vez habiendo conseguido vencer las dificultades, son capaces de explotar la tecnología.

c) Y, por último, decir que en los dos modelos de las pequeñas empresas observamos importantes aumentos en la competitividad, superiores que en el caso de las grandes empresas. También cabe destacar que los modelos de baja intensidad innovadora han conocido una notable mejoría, quizás porque intentan evitar los peligros y buscan proyectos más definidos.

| TABLA nº 3: Valoración de los obstáculos para la cooperación, de los resultados tecnológicos y de las conclusiones (Indicador de la valoración en función del modelo de innovación)*. |

|

| Fuente: Encuesta ESTE-Eusko Ikaskuntza *100 totalmente de acuerdo, 0 nada de acuerdo. |

Transcurridos diez años desde que se recogieron estas impresiones, no podemos olvidar que las relaciones cooperativas dependen de los conocimientos de las empresas, y que cuanto mayores sean estos conocimientos, mayor será la capacidad competitiva de la empresa, como bien se puede observar en el caso de las pequeñas empresas altamente innovadoras.

De cara al futuro, los centros tecnológicos se encontrarán con una mayor demanda, y deberán tratar de alzarse como una referencia en el ámbito de la investigación de las nuevas tecnologías. En ese sentido, resultará fundamental que formen una consistente y exquisita red junto con la universidad.